正在讀著《推出你的影響力:每個人都可以影響別人、改善決策,做人生的選擇設計師》這本書,想多瞭解一些行為經濟學時,就聽到行為科學家 Wendy de la Rosa 在 TED 上的演講:〈3 psychological tricks to help you save money〉(幫助你省錢的 3 個心理技巧),標題是心理技巧,其實兩者在行為式設計上異曲同工。

你可以在文末找到 TED 連結,直接聽聽 Wendy 怎麼說,或看看以下的三個秘訣。請記得,本文是以省錢為題去探索行為式設計。

1. 借用提前承諾的力量 (Harness the power of pre-commitment)

Wendy 認為,人們看待自己時有兩種不同的思考方式:現在的我和將來的我。將來的我是完美的,因為「我會開始儲蓄」、「我會開始運動」、「我會完成 2019 年初時的年度計畫」等等,但實際的情況是,將來的我和現在的我一點沒變化。

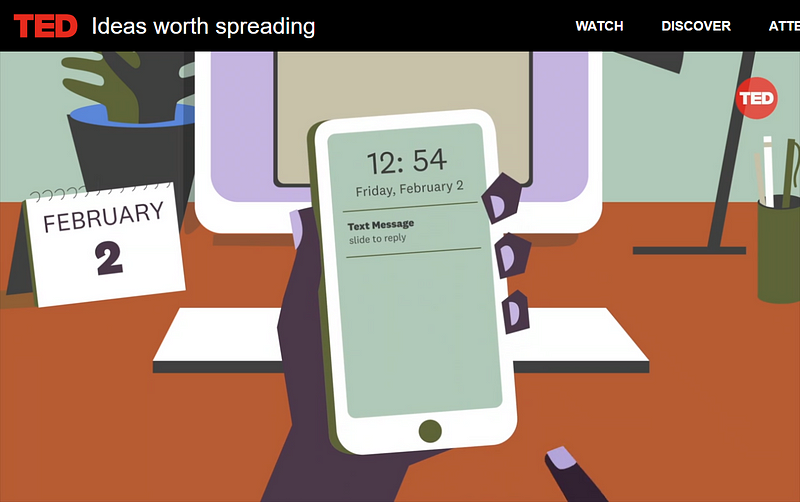

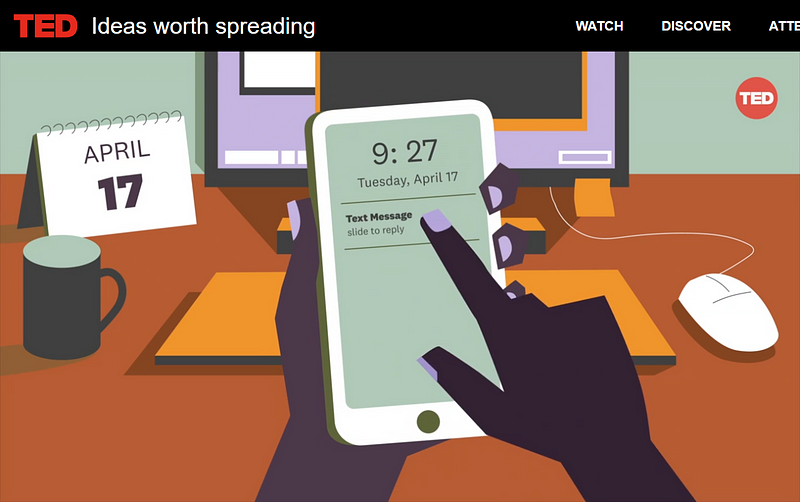

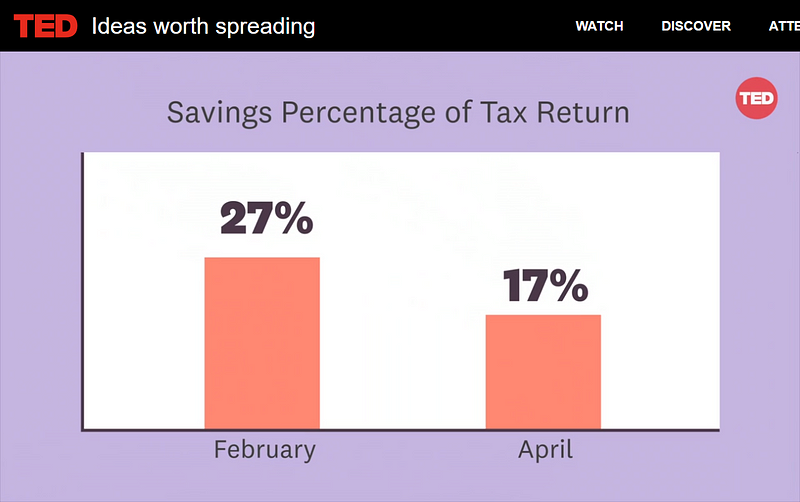

Wendy 團隊做了一個 A/B 測試實驗。

實驗 A 組:在人們得知能退所得稅但不知道能收到退稅款前問,『如果將來你收到退稅款,你想存多少百分比的金額?』(二月份)

實驗 B 組:在收到退稅款的同時直接問,『你現在想存多少百分比的金額?』(四月份)

實驗結果是,A 組預計存 27%,B 組則只存 17%。為什麼如此呢?Wendy 解釋,是因為:

You’re committing for your future self. These large changes in savings behavior came from the fact that we changed the decision-making environment.

你承諾了將來的你。儲蓄行為的變化 (27% vs. 17%) 來自於我們改變決策環境 (提前承諾 vs. 當下承諾)。

你可以這麼做:

- 想一想有什麼事是現在已知、且將要發生的事;

- 打開 To-Do/Task/Calendar App 記下預先承諾將要發生的事件;

- 讓這個承諾在未兌現時必須付出代價,就是 Wendy 說的:you have to have that binding contract。正是沒做到這一點成為人們經常會失敗的關鍵步驟 (好啦,我是說我…)。

2. 利用轉換時刻為您帶來優勢 (Use transition moments to your advantage)

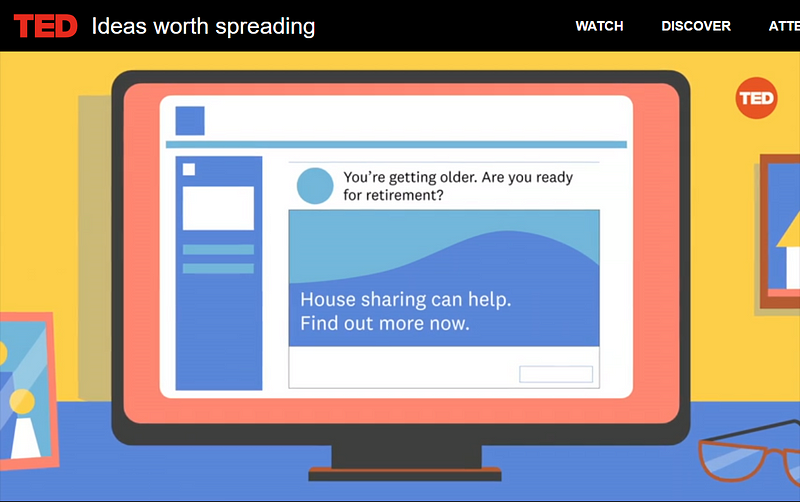

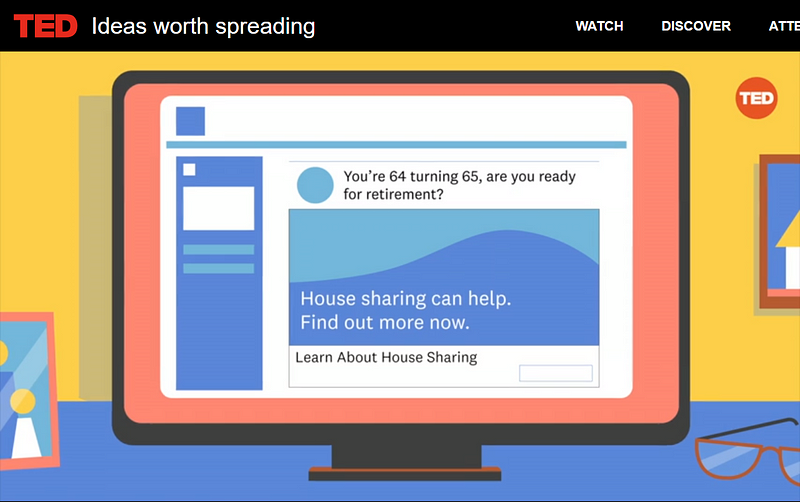

一樣是個 A/B 實驗,這次研究團隊設計了一個網站,針對待退休的 64 歲老年人群體問了關於共享住房的問題。

問題 A:

你的年齡越來越大了,你準備好要退休了嗎?分享住房可以幫助你。

問題 B:

你現在 64 歲,馬上就要 65 歲了,你為退休準備好了嗎?分享住房可以幫助你。

從 A/B 測試實驗的結果來看,問題 B 的點擊率和註冊率遠大於問題 A,而這兩者的差別僅在問題 B 強調了轉換時刻 (transition moment)。

Wendy 解釋說,這在心理學叫作新起點效應 (fresh start effect),意思是,當我們在一個狀態或階段要進入另一個狀態或階段時,例如新年、新季度、特殊節日,甚至是考完試,這樣的新開始都會使我們會產生改變自我的願望,行動力也更旺盛。

你可以這麼做:

- 想一想需要完成什麼事;

- 打開 To-Do/Task/Calendar App,在新起點的前一天記下要做的這件事;

- 堅守承諾完成它 (好吧,關鍵還是履行承諾…)。

3. 控制小型、頻繁的消費 (Get a handle on small, frequent purchases)

研究團隊進行一項後悔消費的研究,發現人們的後悔排行榜第一名是外食 (eating out)。經常是這裡買一個三明治,那裡買一杯咖啡外加個肉桂捲,雖然金額看起來不高,但累加起來也是頗為驚人。

Wendy 分享一個經歷。她住在紐約的時候經常使用 Uber,每個月的費用竟然高達 2,000 美元,比他的房租還多。於是她發誓要做出改變、採取行動,告誡自己要少用 Uber 搭車。一個月之後她再結算 Uber 帳單時,仍然還是 2,000 美元的費用支出。Wendy 解釋道:

Because the information alone didn’t change my behavior. I didn’t change my environment.因為單靠這些訊息並不能改變我的行為,我並沒有調整我所處的環境。

意思是,單靠立志並不能真正改變行為,必須輔以其他環境上的改變。

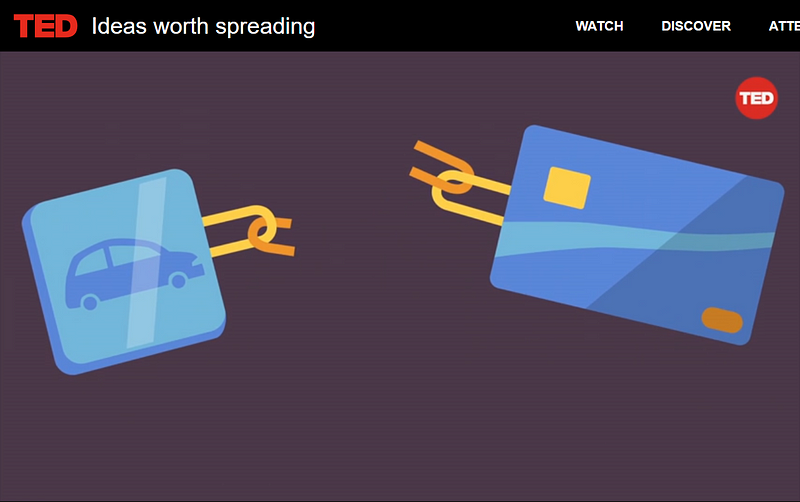

Wendy 做了兩件事。首先,她取消了 Uber 所綁定的信用卡,不再直接扣款,改成每月只有 300 美元額度的銀行卡。

換句話說,當她當月使用 Uber 超過 300 美元又想再繼續使用時,她必須再增添新的銀行卡,或把更多的錢轉進這張原來的銀行卡。

她說:

Every click, every barrier, changes our behavior.

每次點擊、每個障礙,都會改變我們的行為。

也就是削弱我們消費的行動力。

其次,Wendy 為自己設定了一個每週只能使用三次 Uber 的限制。她表示:人們不會隨身帶個算盤,人們也不會像計算機一樣去累計每天或每週的消費總額,然後再來判斷值不值得繼續這麼做。但是人類的大腦非常擅長計算做某件事的次數,所以用使用次數替代總額作為指標,是一個讓事情變簡單的好方法。

Wendy 建議道:

So get a handle on whatever that purchase is for you, and change your environment to make it harder to do so.

因此,去瞭解所有你購買的產品內容,改變你的環境條件使之更難達成目標 。

你可以這麼做:

- 想一想生活中那些你想避免頻繁發生小事;

- 拆解它們發生的流程順序;

- 添加完成它們的複雜度;

- 用簡單指標 (如次數) 代替複雜指標 (總額) 提醒自己。

最後的叮嚀

人們在儲蓄、消費和預算方面經常是非理性的,但 Wendy 說:

luckily, we know this about ourselves, and we can predict how we’ll act under certain environments… Let’s change our environment to help our future selves.

幸運的是,我們已經知道了這一點,而且我們可以預測在某些環境下我們 行動如何。讓我們改變我們的環境,以幫助那個將來的我。

後記

人們都想要改變,但往往是在理性上、理智上或口語上的立志,在實際行為上並沒有改變,我相信不是不想改變,而是無法守住立志時的承諾,堅持到底。

我就是這樣。

所以我按著行為式設計的思考途徑,想了一些方法,重新設計自己的行為。我發覺一個很好用的工具,叫做 IFTTT (If This Then That),這是在物聯網互動設計中的一個方法,拿來用在人們的行為式設計上,竟然毫無違和感。

這部分容我下篇再論。